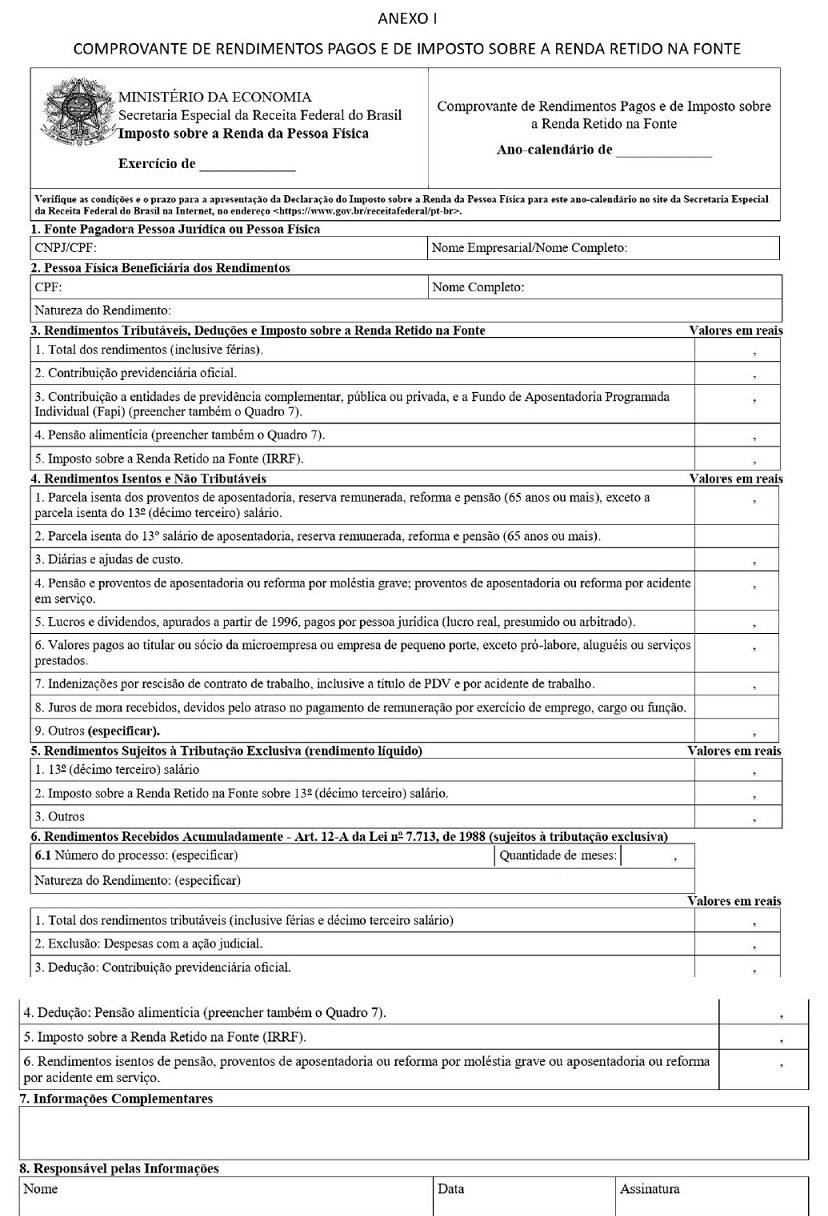

Foi publicano no Diário Oficial da União (DOU), desta quarta-feira (15), a Instrução Normativa RFB n.2060, que dispõe sobre o Comprovante de Rendimentos Pagos e de Imposto sobre a Renda Retido na Fonte.

Segundo a norma, a pessoa física ou jurídica que tenha pago a pessoa física rendimentos com retenção do imposto sobre a renda na fonte durante o ano-calendário, ainda que em um único mês, deverá fornecer-lhe o Comprovante de Rendimentos Pagos e de Imposto sobre a Renda Retido na Fonte, conforme modelo.

Prazo de entrega

O comprovante deverá ser fornecido até o último dia útil do mês de fevereiro do ano subsequente ao do pagamento dos rendimentos ou por ocasião da rescisão do contrato de trabalho, se esta ocorrer antes da referida data.

No caso de rendimentos não sujeitos à retenção do imposto sobre a renda na fonte, pagos por pessoa jurídica, o comprovante deverá ser entregue, no mesmo prazo a que se refere o caput, ao beneficiário que o solicitar até o dia 15 de janeiro do ano subsequente ao do pagamento dos rendimentos.

Falta de entrega do comprovante

A fonte pagadora que deixar de fornecer o comprovante aos beneficiários, dentro do prazo estabelecido na norma, ficará sujeita ao pagamento de multa de R$ 41,43 por comprovante.

Consulte a Instrução Normativa RFB n.2060 na íntegra aqui: http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?visao=anotado&idAto=122177

Fonte: Tributario.com.br

{kind=link}